El pleno del Observatorio de la cadena alimentaria ha publicado el análisis de la situación de los precios y el consumo de los alimentos y ha aprobado la actualización del estudio de la cadena de valor del aceite de oliva virgen extra de la campaña 2020/21, según recoge Mercacei. Estas son sus conclusiones:

El pleno del Observatorio de la cadena alimentaria ha publicado el análisis de la situación de los precios y el consumo de los alimentos y ha aprobado la actualización del estudio de la cadena de valor del aceite de oliva virgen extra de la campaña 2020/21, según recoge Mercacei. Estas son sus conclusiones:

Con respecto a las conclusiones del Observatorio de la cadena de valor del aceite de oliva virgen extra, coordinado por Manuel Parras Rosa, catedrático de Comercialización e Investigación de Mercados de la Universidad de Jaén (UJA), se desprende lo siguiente:

- Los costes de producción de un kg de AOVE son muy distintos en los seis tipos de olivar contemplados, oscilando entre 1,443 ?/kg y 4,332 ?/kg, para el OS y el OTNM, respectivamente, para un tamaño medio de explotación de 7,04 ha.

- La importancia de la mano de obra familiar en el OTNM es determinante para explicar su cultivo. Así, descontando la mano de obra familiar, el coste de explotación, para este modelo productivo, se sitúa en 1,676 ?/kg.

- Los costes de producción están muy influidos por el volumen de la campaña, incrementándose a medida que la cosecha disminuye.

- Para futuros estudios de la cadena de valor del AOVE sería conveniente contar con la información relativa al tamaño medio de las parcelas en las que se dividen las explotaciones. La hipótesis de partida es que la parcelación aumenta considerablemente los costes de producción en la fase agraria.

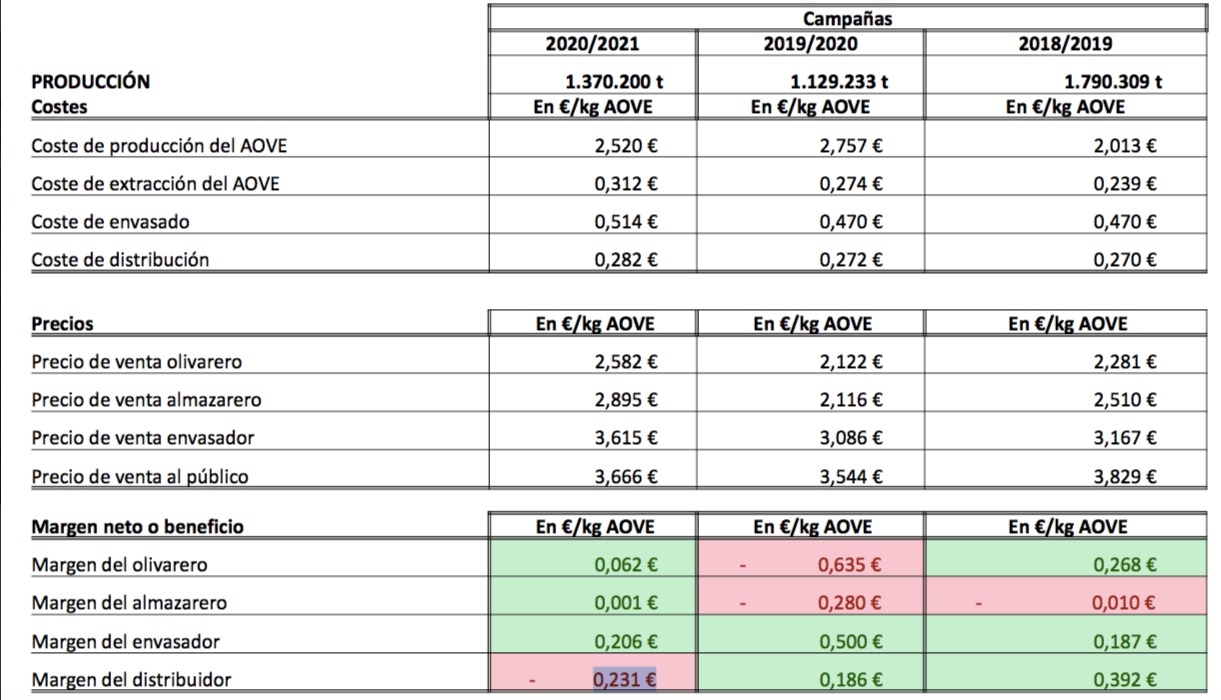

- El coste de extracción fue de 0,312 ?/kg, oscilando entre 0,153 ?/kg y 0,406 ?/kg.

- El coste de extracción está muy influenciado por el tamaño de la almazara, por el volumen de producción y, en la campaña 2020-2021, por el rendimiento industrial, 2,55 puntos porcentuales inferior al de la campaña anterior. Esto ha provocado que las almazaras hayan tenido que molturar más kg de aceituna (12,40% más) para conseguir los mismos kg de AOVE, con el consiguiente incremento de costes.

- La influencia del volumen de producción sobre el coste de extracción debería hacer pensar a los responsables de las almazaras sobre la conveniencia o no de molturar en una campaña corta o buscar alianzas estratégicas para la molturación o acuerdos con otras almazaras de la zona.

- El coste de envasado de AOVE fue de 0,514 ?/kg, oscilando entre 0,293 ?/kg y 1,589 ?/kg.

- El coste de envasado de un PET de 1 litro varía sensiblemente en función del tamaño de la envasadora. Así, el coste de envasado de un kg de AOVE, en PET de 1 litro, fue de 0,445 ?, oscilando entre 0,259 ?/kg y 1,332 ?/kg.

- El coste de envasado de una botella de ¾ de litro de AOVE se situó en 1,588 ?/kg, oscilando entre 0,731 ?/kg y 3,299 ?/kg.

- Estos resultados debería hacer pensar a los responsables de las envasadoras pequeñas sobre la conveniencia o no de externalizar el proceso de envasado y/o buscar alianzas o fórmulas de integración para este proceso.

- El coste de distribución fue de 0,282 ?/kg, oscilando entre 0,144 ?/kg y 0,419 ?/kg. Para el formato PET de 1 litro, el coste osciló entre 0,142 ?/kg y 0,419 ?/kg y para formato cristal, entre 0,177 ?/kg y 0,419 ?/kg.

- El precio medio de venta al público, sin IVA, fue de 3,666 ?/kg, oscilando entre 3,394 ?/kg -discounts- y 3,835 ?/kg -hipermercados.

- En la fase agraria, el coste de explotación (2,520 ?/kg) ha sido inferior al precio percibido por los olivareros (2,582 ?/kg), de tal modo que éstos han obtenido un beneficio de 0,062 ?/kg de AOVE.

- En la fase de primera transformación, los resultados arrojan un beneficio para las almazaras de 0,001 ?/kg. Hay que insistir que en este resultado no se contemplan ningún otro tipo de ingreso que pueden obtener las almazaras: gestión de subproductos, subvenciones, etc. En futuros estudios convendría incorporar los posibles beneficios derivados de la gestión de subproductos.

- Los envasadores obtienen un beneficio de 0,206 ?/kg de AOVE.

- Los distribuidores perdieron 0,231 ?/kg. No obstante, el margen bruto (precio de venta-precio de compra) fue de 0,051 euros.