Abr 21

Subalma, que trabaja para la mejora de la productividad y sostenibilidad de sistemas de riego de precisión por goteo subterráneo que aprovechan el residuo de almazaras como fertilizante, ha sido nominado a los premios europeos de grupos operativos. En total, son 30 los seleccionados de toda la Unión Europea, donde hay más de 3.400 grupos operativos desarrollados desde su creación en 2012.

Subalma, que trabaja para la mejora de la productividad y sostenibilidad de sistemas de riego de precisión por goteo subterráneo que aprovechan el residuo de almazaras como fertilizante, ha sido nominado a los premios europeos de grupos operativos. En total, son 30 los seleccionados de toda la Unión Europea, donde hay más de 3.400 grupos operativos desarrollados desde su creación en 2012.

Leer Más

Abr 20

La verticilosis, se trata de una enfermedad causada por el hongo Verticillium dahliae, ampliamente distribuido por la cuenca mediterránea y que afecta a un gran número de especies leñosas (olivo, pistacho, aguacate, prunus spp, y árboles forestales) y herbáceas (girasol, algodón, hortícolas (fresa, pepino, melón, sandía, patata, tomate, berenjena y pimiento), plantas ornamentales y diversas malas hierbas), según recuerdan desde la Red de Alerta e Información Fitosanitaria de Andalucía (RAIF) y la Consejería de Agricultura de la Junta de Andalucía. Este hongo puede sobrevivir en el suelo durante muchos años en forma de microesclerocios, incluso en ausencia de plantas huéspedes; la diseminación de un lugar a otro está asociada al movimiento de materiales contaminados (planta, suelo, agua, herramientas). La penetración del hongo en la planta se hace principalmente a través de las raíces.

La verticilosis, se trata de una enfermedad causada por el hongo Verticillium dahliae, ampliamente distribuido por la cuenca mediterránea y que afecta a un gran número de especies leñosas (olivo, pistacho, aguacate, prunus spp, y árboles forestales) y herbáceas (girasol, algodón, hortícolas (fresa, pepino, melón, sandía, patata, tomate, berenjena y pimiento), plantas ornamentales y diversas malas hierbas), según recuerdan desde la Red de Alerta e Información Fitosanitaria de Andalucía (RAIF) y la Consejería de Agricultura de la Junta de Andalucía. Este hongo puede sobrevivir en el suelo durante muchos años en forma de microesclerocios, incluso en ausencia de plantas huéspedes; la diseminación de un lugar a otro está asociada al movimiento de materiales contaminados (planta, suelo, agua, herramientas). La penetración del hongo en la planta se hace principalmente a través de las raíces.

Leer Más

Abr 19

Hoy se ha publicado en el BOE la Orden HAC/34872024 por la que se modifican para el período impositivo 2023 los índices de rendimiento neto y la reducción general aplicables en el método de estimación objetiva del Impuesto sobre la Renta de las personas Físicas para las actividades agrícolas y ganaderas afectadas por diversas circunstancias excepcionales. En el caso de los productos del olivo, el índice a aplicar es de 0,13. “Desde ASAJA-Jaén queremos manifestar que, si bien es cierto que se han reducido los módulos hasta el 0,13 en el olivar, para este año tenían que haber tendido prácticamente al 0, especialmente en este cultivo, dado que la cosecha supuso menos de la mitad de una cosecha media en la provincia de Jaén”, ha explicado el gerente y portavoz de ASAJA-Jaén, Luis Carlos Valero

Hoy se ha publicado en el BOE la Orden HAC/34872024 por la que se modifican para el período impositivo 2023 los índices de rendimiento neto y la reducción general aplicables en el método de estimación objetiva del Impuesto sobre la Renta de las personas Físicas para las actividades agrícolas y ganaderas afectadas por diversas circunstancias excepcionales. En el caso de los productos del olivo, el índice a aplicar es de 0,13. “Desde ASAJA-Jaén queremos manifestar que, si bien es cierto que se han reducido los módulos hasta el 0,13 en el olivar, para este año tenían que haber tendido prácticamente al 0, especialmente en este cultivo, dado que la cosecha supuso menos de la mitad de una cosecha media en la provincia de Jaén”, ha explicado el gerente y portavoz de ASAJA-Jaén, Luis Carlos Valero

Leer Más

Abr 19

El Consejo de Gobierno ha tomado conocimiento de las medidas de presente y futuro encaminadas a respaldar a los profesionales de la actividad agraria de Andalucía, acordadas por la Consejería de Agricultura, Pesca, Agua y Desarrollo Rural con las organizaciones profesionales agrarias (Asaja, COAG y UPA) y Cooperativas Agro-alimentarias de Andalucía en la Mesa de Interlocución Agraria de Andalucía, y cuyo objetivo es aportar liquidez y nuevos instrumentos al campo que le permitan avanzar en rejuvenecimiento, recortar la brecha digital y ganar competitividad y modernidad. Para ello, el Gobierno andaluz tiene previsto articular medidas valoradas en más de 500 millones de euros que darán un balón de oxígeno a los agricultores y ganaderos en unos momentos especialmente complicados debido, entre otras cuestiones, a la sequía y al impacto negativo que ha supuesto la nueva Política Agraria Común (PAC) en el campo andaluz. Algunas de estas actuaciones se pondrán en marcha de forma inmediata y otras, incluidas en el Programa de Desarrollo Rural (PDR) de Andalucía, contarán con 2026 como horizonte de ejecución.

El Consejo de Gobierno ha tomado conocimiento de las medidas de presente y futuro encaminadas a respaldar a los profesionales de la actividad agraria de Andalucía, acordadas por la Consejería de Agricultura, Pesca, Agua y Desarrollo Rural con las organizaciones profesionales agrarias (Asaja, COAG y UPA) y Cooperativas Agro-alimentarias de Andalucía en la Mesa de Interlocución Agraria de Andalucía, y cuyo objetivo es aportar liquidez y nuevos instrumentos al campo que le permitan avanzar en rejuvenecimiento, recortar la brecha digital y ganar competitividad y modernidad. Para ello, el Gobierno andaluz tiene previsto articular medidas valoradas en más de 500 millones de euros que darán un balón de oxígeno a los agricultores y ganaderos en unos momentos especialmente complicados debido, entre otras cuestiones, a la sequía y al impacto negativo que ha supuesto la nueva Política Agraria Común (PAC) en el campo andaluz. Algunas de estas actuaciones se pondrán en marcha de forma inmediata y otras, incluidas en el Programa de Desarrollo Rural (PDR) de Andalucía, contarán con 2026 como horizonte de ejecución.

Leer Más

Abr 18

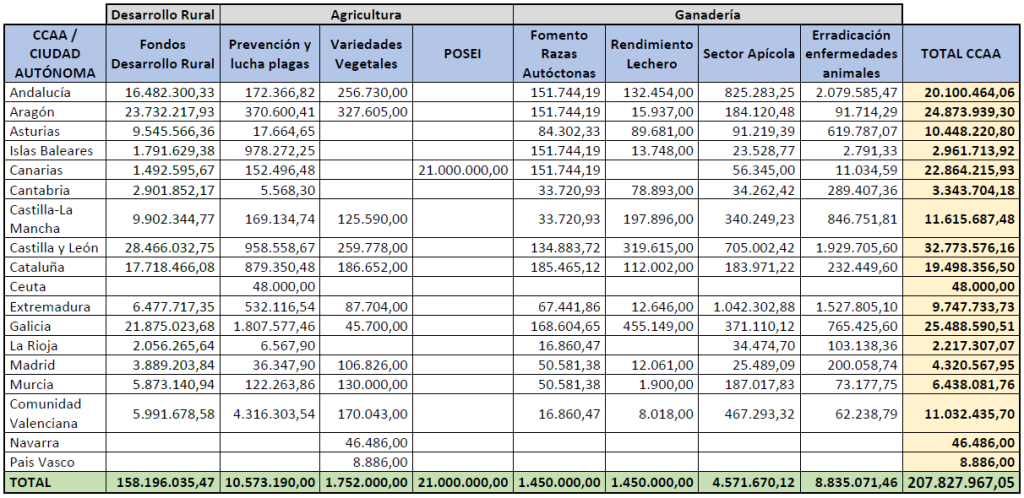

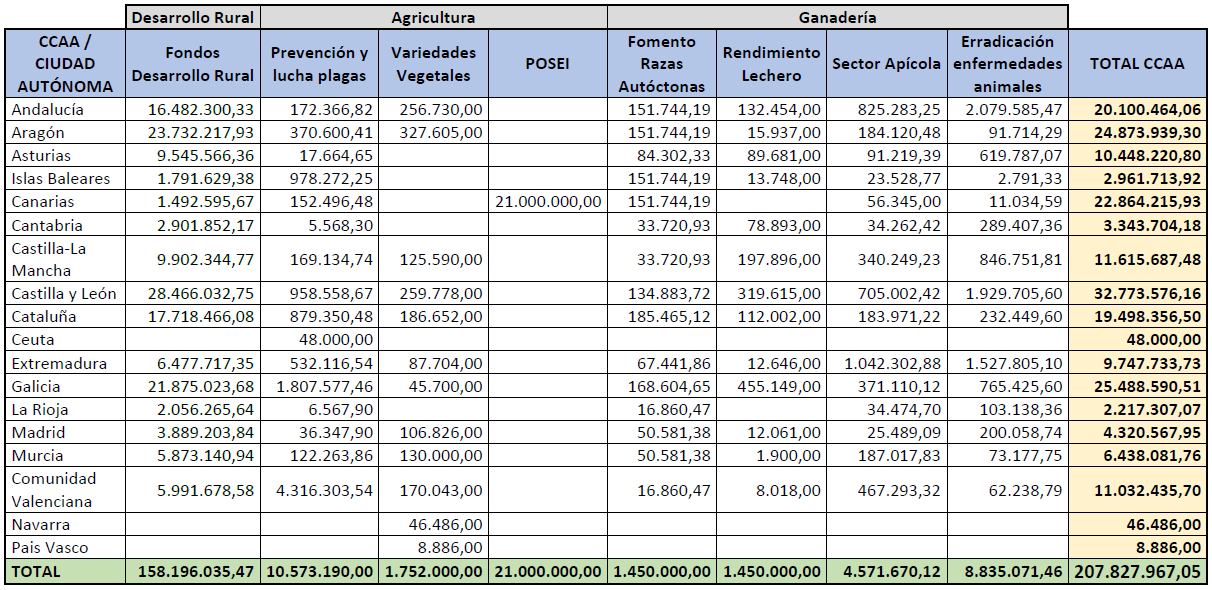

Aprobadas en Consejo de Ministros para financiar intervenciones de desarrollo rural contempladas en el Plan Estratégico Nacional de la Política Agraria Común (PAC) y distintas actuaciones en materia de competitividad y calidad de la producción de los mercados, sanidad vegetal y animal. La distribución territorial entre las comunidades autónomas de ocho créditos por un importe total de 207,87 millones de euros que se se realiza en dos acuerdos, un crédito de 158,2 millones de euros para medidas de desarrollo rural de la Política Agraria Comunitaria (PAC), y otro de 49,6 millones para distintas líneas de actuación en agricultura y ganadería.

Aprobadas en Consejo de Ministros para financiar intervenciones de desarrollo rural contempladas en el Plan Estratégico Nacional de la Política Agraria Común (PAC) y distintas actuaciones en materia de competitividad y calidad de la producción de los mercados, sanidad vegetal y animal. La distribución territorial entre las comunidades autónomas de ocho créditos por un importe total de 207,87 millones de euros que se se realiza en dos acuerdos, un crédito de 158,2 millones de euros para medidas de desarrollo rural de la Política Agraria Comunitaria (PAC), y otro de 49,6 millones para distintas líneas de actuación en agricultura y ganadería.

Leer Más

Abr 17

ASAJA-Alcalá la Real ha celebrado, en colaboración con Almendrera del Sur S. C. A. y el Ayuntamiento del municipio, una jornada informativa sobre el sector de la almendra. Una cita que congregó a alrededor de cincuenta personas en la Casa de la Juventud.

ASAJA-Alcalá la Real ha celebrado, en colaboración con Almendrera del Sur S. C. A. y el Ayuntamiento del municipio, una jornada informativa sobre el sector de la almendra. Una cita que congregó a alrededor de cincuenta personas en la Casa de la Juventud.

Leer Más

Abr 16

Los agricultores serán los que tengan la última decisión en su inclusión dentro de la candidatura de los Paisajes del Olivar de Andalucía a Patrimonio Mundial, según ha quedado claro en la reunión de la comisión institucional con el apoyo unánime de todos los que la componen. Las organizaciones agrarias ASAJA Jaén, COAG Jaén y Cooperativas, Agro-alimentarias de Jaén han planteado en la última reunión, como ya habían hecho en anteriores ocasiones, que los agricultores son los que tienen la última palabra, una exigencia que ha conseguido el consenso de todos. Asimismo, se ha puesto de manifiesto que la candidatura está en fase informativa, y que desde la comisión de la misma se informará a todos los agricultores que se puedan ver afectados por su inclusión, aclarándoles cuáles pueden ser las ventajas y posibles inconvenientes. Desde las organizaciones agrarias se ha exigido que se elabore una exhaustiva batería de preguntas y respuestas aclarando, todas las dudas que puedan surgir. En este sentido, sería necesario que los agricultores las analizasen antes de tomar una decisión definitiva sobre la candidatura. Las organizaciones recuerdan que han apoyado desde el principio la candidatura a Patrimonio Mundial de los Paisajes del Olivar de Andalucía, pero siempre con la condición de que se estableciera como línea roja el derecho a la propiedad, la decisión de los agricultores afectados y que no hubiera limitaciones a la capacidad productiva de las tierras afectadas por la catalogación como patrimonio mundial. Este extremo es el que prevalecerá para contar con el apoyo de las organizaciones agrarias y Cooperativas.

Los agricultores serán los que tengan la última decisión en su inclusión dentro de la candidatura de los Paisajes del Olivar de Andalucía a Patrimonio Mundial, según ha quedado claro en la reunión de la comisión institucional con el apoyo unánime de todos los que la componen. Las organizaciones agrarias ASAJA Jaén, COAG Jaén y Cooperativas, Agro-alimentarias de Jaén han planteado en la última reunión, como ya habían hecho en anteriores ocasiones, que los agricultores son los que tienen la última palabra, una exigencia que ha conseguido el consenso de todos. Asimismo, se ha puesto de manifiesto que la candidatura está en fase informativa, y que desde la comisión de la misma se informará a todos los agricultores que se puedan ver afectados por su inclusión, aclarándoles cuáles pueden ser las ventajas y posibles inconvenientes. Desde las organizaciones agrarias se ha exigido que se elabore una exhaustiva batería de preguntas y respuestas aclarando, todas las dudas que puedan surgir. En este sentido, sería necesario que los agricultores las analizasen antes de tomar una decisión definitiva sobre la candidatura. Las organizaciones recuerdan que han apoyado desde el principio la candidatura a Patrimonio Mundial de los Paisajes del Olivar de Andalucía, pero siempre con la condición de que se estableciera como línea roja el derecho a la propiedad, la decisión de los agricultores afectados y que no hubiera limitaciones a la capacidad productiva de las tierras afectadas por la catalogación como patrimonio mundial. Este extremo es el que prevalecerá para contar con el apoyo de las organizaciones agrarias y Cooperativas.

Leer Más

Abr 16

La reunión, celebrada el pasado día 9 de abril, comenzó con el informe del presidente, Manuel Parras Rosa. En su informe el presidente destacó y agradeció a las entidades inscritas, almazaras y cooperativas oleícolas, su fidelidad y confianza en el Consejo Regulador de la IGP Aceite de Jaén, “pese a la debacle sufrida en dos campañas seguidas, lo que nos hace tener más responsabilidad con los inscritos”, afirmó Manuel Parras. Por otro lado, Manuel Parras comunicó también a los asistentes al Consejo Regulador como las bajas cosechas sucesivas han impedido a la IGP acometer otros planes de promoción en el exterior, para promocionar el sello Aceite de Jaén fuera de nuestras fronteras y en países donde se comercializan aoves con dicho sello, por no contar con producto suficiente para comercializar o en algunos mercados internacionales. El presidente prosiguió con un repaso por el consumo y cambio de hábitos entre los consumidores en estas últimas dos campañas que ha afectado negativamente al aceite de oliva. Con esta realidad sobre la mesa, el presidente prosiguió sobre la idoneidad de planificar e intensificar la promoción del virgen extra ligado al deporte, a la salud, no en vano el aceite de oliva virgen extra es la grasa más saludable que existe, y a los consumidores y futuros consumidores como son los escolares y estudiantes. La asistencia a las Ferias Agroalimentarias más importantes del país de carácter nacional e internacional, es otro de los pilares fundamentales para la promoción y comercialización de las marcas con el sello de calidad diferenciada Aceite de Jaén. Esta presencia en ferias, será con un stand institucional de la IGP para las marcas de las entidades inscritas, tal y como se ha hecho desde el 2023. El Salón Gourmets en Madrid que se celebra del 22 al 25 de abril, será junto a 8 marcas junto a la marca de calidad de Andalucía, Gusto del Sur.

La reunión, celebrada el pasado día 9 de abril, comenzó con el informe del presidente, Manuel Parras Rosa. En su informe el presidente destacó y agradeció a las entidades inscritas, almazaras y cooperativas oleícolas, su fidelidad y confianza en el Consejo Regulador de la IGP Aceite de Jaén, “pese a la debacle sufrida en dos campañas seguidas, lo que nos hace tener más responsabilidad con los inscritos”, afirmó Manuel Parras. Por otro lado, Manuel Parras comunicó también a los asistentes al Consejo Regulador como las bajas cosechas sucesivas han impedido a la IGP acometer otros planes de promoción en el exterior, para promocionar el sello Aceite de Jaén fuera de nuestras fronteras y en países donde se comercializan aoves con dicho sello, por no contar con producto suficiente para comercializar o en algunos mercados internacionales. El presidente prosiguió con un repaso por el consumo y cambio de hábitos entre los consumidores en estas últimas dos campañas que ha afectado negativamente al aceite de oliva. Con esta realidad sobre la mesa, el presidente prosiguió sobre la idoneidad de planificar e intensificar la promoción del virgen extra ligado al deporte, a la salud, no en vano el aceite de oliva virgen extra es la grasa más saludable que existe, y a los consumidores y futuros consumidores como son los escolares y estudiantes. La asistencia a las Ferias Agroalimentarias más importantes del país de carácter nacional e internacional, es otro de los pilares fundamentales para la promoción y comercialización de las marcas con el sello de calidad diferenciada Aceite de Jaén. Esta presencia en ferias, será con un stand institucional de la IGP para las marcas de las entidades inscritas, tal y como se ha hecho desde el 2023. El Salón Gourmets en Madrid que se celebra del 22 al 25 de abril, será junto a 8 marcas junto a la marca de calidad de Andalucía, Gusto del Sur.

Leer Más

Abr 15

Un equipo de investigación internacional de la Universidad de Almería y el Instituto Benaki de Fitopatología (Grecia) ha propuesto el uso de pulseras de plástico en las colmenas de abejas para medir la contaminación ambiental. Aunque ya se conocía la utilidad de estos insectos para detectar distintos contaminantes del aire, como los hidrocarburos o los microplásticos, era necesario extraerlos de sus colmenas y analizarlos en el laboratorio. La propuesta de los investigadores sirve para introducir un ‘muestreador’ o ‘captador’ pasivo en las colmenas, es decir, un dispositivo que recoja el máximo número de contaminantes posible sin tomar muestras apícolas. Factores como el cambio climático y el empleo constante de combustibles fósiles hacen necesario que los científicos realicen evaluaciones periódicas de la calidad del aire. Por ejemplo, si hay concentraciones más elevadas de agentes contaminantes, los expertos pueden proponer intervenciones para reducirlas. Normalmente, la obtención de estos datos en tiempo real y es una tare a compleja y costosa, que requiere el uso de sensores y otras herramientas que deben instalarse en distintos puntos geográficos. Para abaratar y simplificar este proceso, el grupo de investigación Residuos de Plaguicidas de la Universidad de Almería ya estableció que las abejas de la miel (Apis mellifera) sirven como biomonitores de distintos contaminantes en un radio de exploración de unos ocho kilómetros desde sus colmenas mediante la captación en sus cuerpos de estos agentes nocivos, que llevan de vuelta hasta la colmena. “Ahora proponemos otros ‘captadores’ pasivos que nos permitan identificar hidrocarburos policíclicos aromáticos (PAH, por sus siglas en inglés) y seguir utilizando las abejas como ‘centinelas del aire’, pero sin que ello implique impactos negativos en la colonia”, explica la investigadora de la Universidad de Almería María Murcia.

Un equipo de investigación internacional de la Universidad de Almería y el Instituto Benaki de Fitopatología (Grecia) ha propuesto el uso de pulseras de plástico en las colmenas de abejas para medir la contaminación ambiental. Aunque ya se conocía la utilidad de estos insectos para detectar distintos contaminantes del aire, como los hidrocarburos o los microplásticos, era necesario extraerlos de sus colmenas y analizarlos en el laboratorio. La propuesta de los investigadores sirve para introducir un ‘muestreador’ o ‘captador’ pasivo en las colmenas, es decir, un dispositivo que recoja el máximo número de contaminantes posible sin tomar muestras apícolas. Factores como el cambio climático y el empleo constante de combustibles fósiles hacen necesario que los científicos realicen evaluaciones periódicas de la calidad del aire. Por ejemplo, si hay concentraciones más elevadas de agentes contaminantes, los expertos pueden proponer intervenciones para reducirlas. Normalmente, la obtención de estos datos en tiempo real y es una tare a compleja y costosa, que requiere el uso de sensores y otras herramientas que deben instalarse en distintos puntos geográficos. Para abaratar y simplificar este proceso, el grupo de investigación Residuos de Plaguicidas de la Universidad de Almería ya estableció que las abejas de la miel (Apis mellifera) sirven como biomonitores de distintos contaminantes en un radio de exploración de unos ocho kilómetros desde sus colmenas mediante la captación en sus cuerpos de estos agentes nocivos, que llevan de vuelta hasta la colmena. “Ahora proponemos otros ‘captadores’ pasivos que nos permitan identificar hidrocarburos policíclicos aromáticos (PAH, por sus siglas en inglés) y seguir utilizando las abejas como ‘centinelas del aire’, pero sin que ello implique impactos negativos en la colonia”, explica la investigadora de la Universidad de Almería María Murcia.

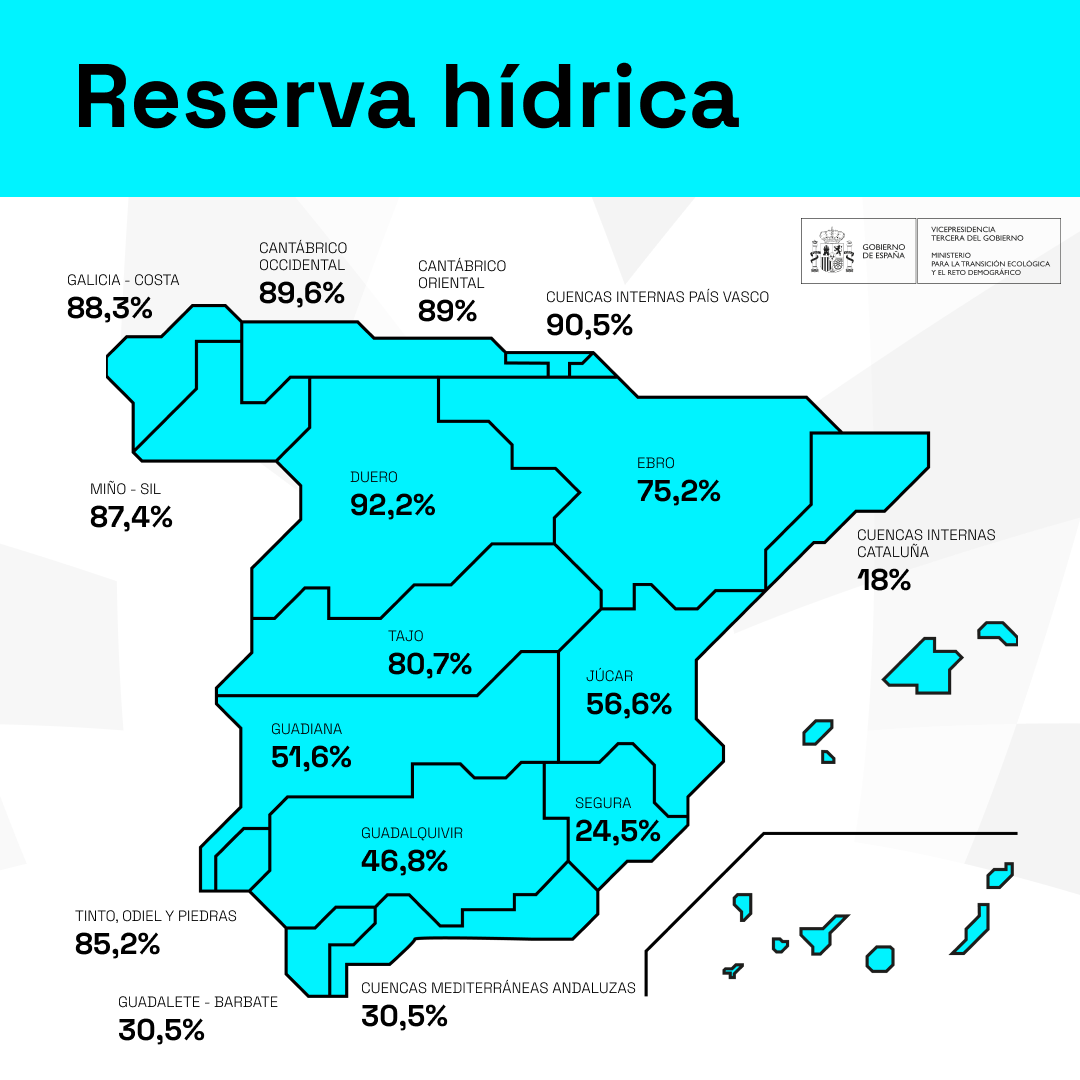

La reserva hídrica española está al 66,6% de su capacidad total. Los embalses almacenan actualmente 37.325 hectómetros cúbicos (hm³) de agua, aumentando en la última semana en 321 hectómetros cúbicos (el 0,6% de la capacidad total actual de los embalses). Los embalses almacenan actualmente 37.325 hectómetros cúbicos (hm³) de agua, lo que supone un aumento en la última semana en 321 hectómetros cúbicos (+ 0,6%) con respecto a los niveles de la semana anterior. Se trata de una cifra que supera a la media de la última década (35.977 hm³).

La reserva hídrica española está al 66,6% de su capacidad total. Los embalses almacenan actualmente 37.325 hectómetros cúbicos (hm³) de agua, aumentando en la última semana en 321 hectómetros cúbicos (el 0,6% de la capacidad total actual de los embalses). Los embalses almacenan actualmente 37.325 hectómetros cúbicos (hm³) de agua, lo que supone un aumento en la última semana en 321 hectómetros cúbicos (+ 0,6%) con respecto a los niveles de la semana anterior. Se trata de una cifra que supera a la media de la última década (35.977 hm³).