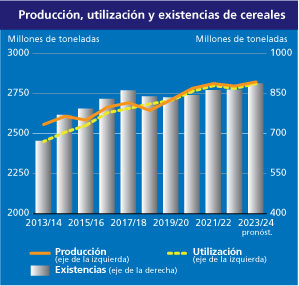

El pronóstico de la FAO sobre la producción mundial de cereales en 2023 se ha revisado al alza este mes, con un aumento de 13,2 millones de toneladas (un 0,5 %), y se estima que alcanzará el récord de 2 836 millones de toneladas. Ello representa un incremento del 1,2 % (33,3 millones de toneladas) respecto del nivel de 2022. La revisión se debe fundamentalmente a que en varios de los principales países productores la producción de maíz fue mayor de lo previsto anteriormente, mientras que se efectuaron revisiones al alza más modestas para los pronósticos acerca de la producción mundial de cebada y trigo. La producción mundial de cereales secundarios se cifra en un máximo histórico de 1 523 millones de toneladas, tras el ajuste al alza de 12 millones de toneladas efectuado este mes. La mayor parte de la revisión obedece a los nuevos datos oficiales del Canadá, China (continental), los Estados Unidos de América y Türkiye, donde un aumento de los rendimientos y las superficies cosechadas mayor de lo esperado ha llevado a incrementar las estimaciones sobre la producción de maíz. También se ha registrado un incremento para la producción mundial de cebada, concentrándose los cambios sobre todo en el Canadá y la Federación de Rusia, mientras que la producción mundial de trigo se ha incrementado en 1,4 millones de toneladas y asciende ahora a 788,5 millones de toneladas en 2023, si bien aun así registra un descenso interanual del 2,2 %. La mejora de las perspectivas sobre la producción de este mes obedece principalmente a que el rendimiento y la superficie cosechada de trigo del Canadá superan las estimaciones anteriores, lo que compensa con creces una reducción del pronóstico para el trigo del Brasil debida a los efectos de las olas de calor y el exceso de precipitaciones. En cuanto al arroz, la estimación sobre la producción en China (continental) se ha rebajado desde diciembre, ya que los cálculos oficiales indican que la reducción de las plantaciones en las importantes provincias productoras del noreste fue más pronunciada de lo que había previsto la FAO anteriormente. No obstante, esta revisión se ve compensada en gran medida por la mejora de la producción en muchos otros países, en particular Nepal, donde se ha informado del logro de una cosecha sin precedentes pese a las irregularidades climáticas, y Guinea y Malí, debido a una ampliación pronunciada de la superficie. En consecuencia, el pronóstico de la FAO sobre la producción mundial de arroz en 2023/24 asciende ahora a 524,6 millones de toneladas (arroz elaborado), cifra ligeramente inferior a la del pronóstico de diciembre, pero aun así un 0,6 % por encima del resultado alcanzado en 2022/23.

El pronóstico de la FAO sobre la producción mundial de cereales en 2023 se ha revisado al alza este mes, con un aumento de 13,2 millones de toneladas (un 0,5 %), y se estima que alcanzará el récord de 2 836 millones de toneladas. Ello representa un incremento del 1,2 % (33,3 millones de toneladas) respecto del nivel de 2022. La revisión se debe fundamentalmente a que en varios de los principales países productores la producción de maíz fue mayor de lo previsto anteriormente, mientras que se efectuaron revisiones al alza más modestas para los pronósticos acerca de la producción mundial de cebada y trigo. La producción mundial de cereales secundarios se cifra en un máximo histórico de 1 523 millones de toneladas, tras el ajuste al alza de 12 millones de toneladas efectuado este mes. La mayor parte de la revisión obedece a los nuevos datos oficiales del Canadá, China (continental), los Estados Unidos de América y Türkiye, donde un aumento de los rendimientos y las superficies cosechadas mayor de lo esperado ha llevado a incrementar las estimaciones sobre la producción de maíz. También se ha registrado un incremento para la producción mundial de cebada, concentrándose los cambios sobre todo en el Canadá y la Federación de Rusia, mientras que la producción mundial de trigo se ha incrementado en 1,4 millones de toneladas y asciende ahora a 788,5 millones de toneladas en 2023, si bien aun así registra un descenso interanual del 2,2 %. La mejora de las perspectivas sobre la producción de este mes obedece principalmente a que el rendimiento y la superficie cosechada de trigo del Canadá superan las estimaciones anteriores, lo que compensa con creces una reducción del pronóstico para el trigo del Brasil debida a los efectos de las olas de calor y el exceso de precipitaciones. En cuanto al arroz, la estimación sobre la producción en China (continental) se ha rebajado desde diciembre, ya que los cálculos oficiales indican que la reducción de las plantaciones en las importantes provincias productoras del noreste fue más pronunciada de lo que había previsto la FAO anteriormente. No obstante, esta revisión se ve compensada en gran medida por la mejora de la producción en muchos otros países, en particular Nepal, donde se ha informado del logro de una cosecha sin precedentes pese a las irregularidades climáticas, y Guinea y Malí, debido a una ampliación pronunciada de la superficie. En consecuencia, el pronóstico de la FAO sobre la producción mundial de arroz en 2023/24 asciende ahora a 524,6 millones de toneladas (arroz elaborado), cifra ligeramente inferior a la del pronóstico de diciembre, pero aun así un 0,6 % por encima del resultado alcanzado en 2022/23.

De cara a 2024, se prevé que la siembra mundial de trigo de invierno se contraiga moderadamente respecto del año anterior a causa de los precios internacionales más bajos. En los Estados Unidos de América, el descenso de los precios ha provocado una caída del 6 % en la siembra de trigo de invierno. Sin embargo, las condiciones de sequía iniciales repercuten en una superficie dedicada al cultivo de trigo de invierno que es mucho menor que en 2023, lo que puede traducirse en una tasa de abandono inferior a la del año anterior. En la Unión Europea (UE), las demoras en la siembra ocasionadas por las fuertes lluvias han contribuido a una ligera reducción de la superficie sembrada con trigo de invierno. Una ola de frío en la región del Mar Báltico en el mes de diciembre causó algunos daños por heladas, mientras que ha continuado el déficit de precipitaciones en el sur de España y en algunas partes de Italia. En Ucrania, los efectos de la guerra han mantenido bajos los precios de producción y altos los costos de los insumos, con lo que la rentabilidad y la liquidez han disminuido, lo cual podría llevar a otra disminución de la siembra de trigo en 2024. En la Federación de Rusia, aunque se ha notificado que la mayoría de los cultivos de trigo de invierno se encuentran en buenas condiciones, es posible que el clima inusualmente cálido en los principales distritos meridionales que producen trigo, seguido de un abrupto descenso de las temperaturas sin una suficiente cubierta de nieve, haya causado daños localizados por heladas. En la India, se considera que el clima favorable y los precios remunerativos impulsarán un aumento de la superficie dedicada al cultivo de trigo en 2024. Del mismo modo, los precios internos prácticamente sin precedentes en el Pakistán han impulsado un repunte de la siembra de trigo y, con una disponibilidad suficiente del suministro de agua de riego, las perspectivas sobre la producción de trigo en 2024 son por lo general favorables. En China (continental), se estima que la superficie sembrada con trigo será superior al último promedio quinquenal, gracias a la fuerte demanda interna y al aumento del precio mínimo de compra.

En el hemisferio sur, se prevé que la mayor parte de los cultivos de cereales secundarios de 2024 se recoja a partir del segundo trimestre del año. En el Brasil, el exceso de precipitaciones en las zonas meridionales y la sequedad y altas temperaturas del resto del país han afectado negativamente a las siembras y el potencial de rendimiento de la cosecha de maíz de la primera campaña (menor). Sin embargo, aún se prevé que en el Brasil se recoja una cosecha de maíz superior a la media en 2024, aunque será inferior a la cosecha sin precedentes de 2023. En la Argentina, tras la cosecha de 2023 que se vio afectada por la sequía, se prevé que la producción de maíz repunte en 2024, gracias a una siembra superior a la media y a unas condiciones atmosféricas en general propicias. En Sudáfrica, las estimaciones iniciales apuntan a un ligero aumento de la siembra de maíz en 2024, en parte a expensas de la soja, dado que los agricultores rotan los cultivos. Si bien las condiciones pluviométricas del inicio de la campaña han sido por lo general favorables, persiste cierta incertidumbre en cuanto al potencial de los rendimientos a raíz de los pronósticos de disminución de las precipitaciones y aumento de las temperaturas en los próximos meses.

El pronóstico relativo a la utilización mundial de cereales en 2023/24 se ha incrementado en 8,9 millones de toneladas desde diciembre, ubicándose en los 2 822 millones de toneladas, cifra que supera en un 1,2 % (34,5 millones de toneladas) el nivel de 2022/23. El pronóstico de la FAO sobre la utilización total de trigo en 2023/24, que asciende ahora a 794 millones de toneladas, se ha incrementado en 2,9 millones de toneladas desde diciembre e indica un aumento del 2,0 % (15,4 millones de toneladas) respecto de 2022/23. La revisión obedece a un uso como pienso mayor de lo previsto anteriormente, en especial en la UE, así como en Australia y en los Estados Unidos de América. Las previsiones también señalan que la utilización total de cereales secundarios en 2023/24 se ubicará un 1,3 % (19,5 millones de toneladas) por encima de su nivel de 2022/23, alcanzando los 1 505 millones de toneladas, es decir, 5,4 millones de toneladas más que lo comunicado en el informe de diciembre. Un uso del maíz y la cebada como pienso mayor de lo que se había previsto anteriormente, en especial en China, es el factor principal que explica la revisión al alza de este mes. Según el pronóstico, la utilización mundial de arroz en 2023/24 se mantendrá cercana al nivel de 2022/23, ubicándose en 522,2 millones de toneladas, pese a una revisión al alza de 600 000 toneladas desde diciembre, ya que se espera que el aumento de la ingesta de arroz como alimento impulsado por el crecimiento demográfico se vea contrarrestado por la reducción de otros usos finales.

El pronóstico más reciente de la FAO sobre las reservas mundiales de cereales al cierre de las campañas que finalizan en 2024 asciende a 895 millones de toneladas, lo que representa un aumento de 8,9 millones de toneladas desde diciembre y un 2,6 % (23,0 millones de toneladas) por encima de sus niveles de apertura. Las previsiones sitúan al coeficiente reservas-utilización de cereales a escala mundial en 2023/24 en un nivel holgado del 31,1 %, con lo que superaría el nivel del 30,9 % correspondiente a 2022/23. La revisión de este mes se deriva principalmente de un ajuste al alza de 9,4 millones de toneladas en las existencias de cereales secundarios, que impulsó al pronóstico hasta ubicarse en 377 millones de toneladas, lo que representa un aumento del 6,9 % (24,4 millones de toneladas) respecto de sus niveles de apertura. Aunque el aumento de las existencias de maíz (sobre todo en China y México) constituye la mayor parte de la revisión al alza de este mes, también se revisaron al alza las reservas de cebada y sorgo. El pronóstico sobre las existencias mundiales de trigo, fijado en 320 millones de toneladas, se mantiene prácticamente sin variaciones desde diciembre y sigue indicando un descenso del 1,1 % (3,5 millones de toneladas) respecto de sus niveles de apertura. Las revisiones al alza de este mes efectuadas en relación con las reservas de la Argentina, Australia y la Federación de Rusia han compensado las revisiones a la baja efectuadas respecto de Ucrania, la UE y los Estados Unidos de América. Las reservas mundiales de arroz al cierre de las campañas de comercialización de 2023/24 se cifran ahora en 198,8 millones de toneladas, es decir, 900 000 toneladas menos que lo comunicado en el pronóstico de diciembre, pero aun así un 1,1 % por encima del nivel estimado de 2022/23.

Tras una revisión al alza de 11,5 millones de toneladas desde diciembre, actualmente se prevé que el comercio mundial de cereales en 2023/24 aumente en un 0,8 % (3,7 millones de toneladas) respecto del nivel de 2022/23 y alcance los 480 millones de toneladas. Las previsiones siguen indicando que el comercio mundial de trigo en 2023/24 (julio/junio), cifrado en 197 millones de toneladas, se contraerá en un 1,3 % (2,5 millones de toneladas) respecto de 2022/23, pese a una revisión al alza de 3,4 millones de toneladas que obedece principalmente a la mejora de las perspectivas para las exportaciones de Ucrania y a una mayor demanda repartida entre varios países importadores. El pronóstico sobre el comercio mundial de cereales secundarios en 2023/24 (julio/junio) se ha incrementado en 8,9 millones de toneladas desde diciembre, ubicándose en 231,0 millones de toneladas, lo que representa un aumento del 3,3 % (7,5 millones de toneladas) respecto del nivel de 2022/23. Unas exportaciones de maíz de la Federación de Rusia, Türkiye y Ucrania más abundantes de lo previsto anteriormente, junto con una mayor demanda por parte de China y, en menor medida, de México, contribuyeron a que se efectuara una revisión al alza de 5,6 millones de toneladas en el pronóstico sobre el comercio mundial de maíz, que ahora se cifra un 1,8 % por encima del nivel de 2022/23. El pronóstico relativo al comercio mundial de cebada también se ha incrementado en 3,0 millones de toneladas como consecuencia de las ventas más cuantiosas de la Federación de Rusia y la mayor demanda de China. El pronóstico sobre el comercio internacional de arroz en 2024 (enero-diciembre) se ha rebajado en 800 000 toneladas, ubicándose en 51,5 millones de toneladas, fundamentalmente a causa de unas expectativas menos optimistas respecto de las importaciones en Nepal y Nigeria, lo que supone una contracción del 2,3 % respecto del nivel de 2023, que ya era reducido.